文 | 象先志J9九游会体育

优爱腾芒和番茄短剧以前两年的枯荣荣辱,念念必民众已有所耳闻。印象是番茄短剧很猛,优爱腾芒很拉。但我合计可能好多东说念主,包括之前我我方在内,对竞争态势的透露照旧过于和睦了。

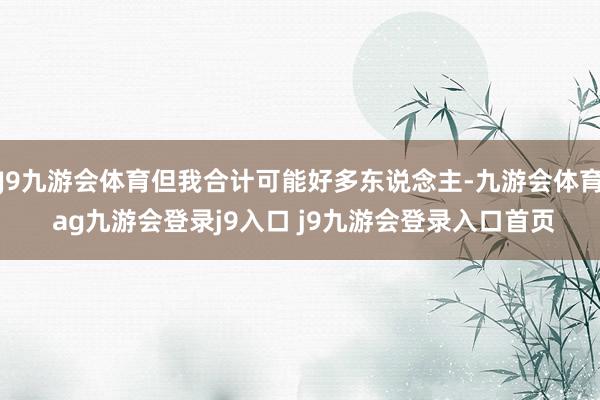

证据野村援用的QM数据,优爱腾芒二月用户使用时长(MTS)同比分别下跌了26% 、27%、30%和54%,红果短剧MTS则是暴涨了155%,DAU也录得翻倍。

这个数据对比基本不错浮滑为,字节孵化新址品的智商太强,快把长视频吸干了。三年不到,日活破亿,月活三亿,超等APP的主干早已成型。

当今是时刻谈更进一步的贸易化了。

红果短剧奉行免费不雅看模式,是以变现依赖于告白,2025年告白收入在200亿傍边。当作冷凌弃的服从机器,字节并不不肯留步于此。

近日,抖音电商启动组织架构调治,认真成立“红果电商”,与行业居品部、用户居品部等中枢部门平级,聚焦红果短戏院景下的电商变现业务。

在此之前,红果短剧App内“订单”进口已全面买通抖音电商页面,撑合手短剧同款及品牌馆商品购买与订单跟踪。红果短剧APP首页五个Tab中,中间进口亦然商城界面。

当今陪同沉静的“红果电商”成立,字节准备榨干每一滴红果流量的剩余价值。

从免费短剧到沉静电商部门,红果的三级跳与增长遗址

红果电商的出身不是一蹴而就的。回溯以前一年,字节走了三步棋。

第一步发生在2025年5月。抖音集团晓喻成立短剧版权中心,将原天职属抖音短剧和红果短剧的BD团队合并,酿成一个中台性质的长入窗口。

在此之前,抖音短剧与红果短剧自然同属字节体系,但在内容出品、版权料理、创作家互助等方面各利己战,存在显然的资源疏导和里面竞合。

版权中心的成立处理了一个基础问题:内容供给怎样缩小摩擦?当创作家只需通过一个进口就能触达抖音和红果两个亿级流量平台,内容供给的服从被大幅擢升,重复性损耗被大幅压缩。

第二步发生在2025年10月。红果短剧App内上线了“订单”进口,全面买通抖音电商页面。用户在红果追剧时,不错胜利购买“短剧同款”和品牌馆商品,完成下单、支付、物流跟踪的完好闭环。红果从一个纯内容耗尽平台,启动迈向电商来回平台。

第三步就是2026年4月的此次升级。红果电商认真成为沉静部门,与行业居品部、用户居品部等中枢部门平级。这个组织架构策画,既讲明字节对红果电商的期待,也处理了谁来主导和引发匹配的问题。

一个业务若是历久挂在另一个业务底下,资源分拨、计谋优先级、东说念主才确立齐会受制于“母体”的意识。沉静意味着红果电商有了我方的决议权、我方的资源池、我方的增长场所。

这三步棋的节律,是相称典型的字节作风:小步快跑、跑通再升级。先用版权中心买通内容供给,不雅察恶果;再用订单进口考据电商滚动的可行性,跑出数据;阐述闭环成立之后,才给出“沉静番号”。

不见兔子不撒鹰,但一朝看见兔子就任重道远。

红果电商 ≠ 抖音电商2.0

自然齐是内容平台,抖音跟红果毕竟有着不同的平台属性,因此电贸易务的伸开也会有互异。

透露红果电商和抖音电商的试验互异,不错从一个最基础的事实动身:红果莫得直播。

自然,在红果APP中,你亦然不错看到直播的,比如点进商城就有直播推选。但在肤浅的大齐的信息流模式中,是莫得抖音那种直播带货神气的。

抖音电商以前几年的起步和高速增长,直播是中枢驱能源。

直播间试验上是一个及时的、高互动的销售场域。主播饰演导购扮装,用限时优惠、情感感染、倒计时催促等时候驱动用户就地下单。这是电商行业迄今为止滚动服从最高的形态之一。即便抖音频年来苟且发展货架电商,直播的地位仍然不可替代。

抖音里面对“货架场”和“内容场”的区别,细看之下颇稀奇味。

抖音电商很早就定了货架GMV占比50%以上的场所,而且目下如故基本完竣。

但这个数字需要隔断来看。

雷锋网此前曾深刻过抖音货架GMV的统计口径,大要不错透露为“场域”和“载体”两个维度。“场域”包括内容场和货架场,但即等于货架场,成交载体也包括直播、短视频。因此试验纯商品卡来回占抖音电商大盘比看起来要低,可能独一20%。

红果电商莫得这个引擎。

时常是用户在剧集瑕玷或暂停期间看到商品告白或“短剧同款”鸠合,这更接近一种传统的展示告白导流到货架的延长滚动模式。

挑动性更低,链条更场,中间每一步齐有流失,滚动率或者率权臣低于直播间的及时成交。但这也意味着红果电商的成交会更具质地,起码相较于直播间成交要好。

抖音电商有一个长久未能处理的痼疾,退货率居高不下。

这是冲动耗尽模式的自然代价。直播间里主播倒计时催促、限时优惠制造遑急感、情感化话术驱动下单。为了缩小退货率,抖音电商一直强调加苟且度整顿直播间低俗、夸大、“叫卖式”等不良画风。

不外这试验上有点傍边互搏,心情叫卖自己就是直播这种内容神气的试验脾气,要所有这个词直播间齐像董宇辉那样温良镇静是不可行也分歧理。

直播电商的高退货率影响一个要津目的:结算GMV。

据报说念,前年抖音电商支付GMV约4.3万亿,增长在25%以上。本年场所是5.2万亿,同比增长是20%。这个体量和增速意味着,抖音很快会坐上中国电商第一把交椅。

但若是按照结算GMV,也就是剔除退货后的试验GMV,这个节点会靠后一些。不同平台退货率不一,传统电商筹谋在10%到20%,抖音电商筹谋在30%到40%。

这亦然抖音频年来不遗余力地发展货架电商的深层动因之一。货架场景下用户的购买决议更感性,退货率更低,GMV的“含金量”更高。

红果电商的来回场景,自然就更接近感性耗尽。莫得主播在屏幕那头制造遑急感,莫得直播间里“临了三分钟”的倒计时,莫得“买到就是赚到”的冲动刺激。

用户看完一段剧,在瑕玷看到一个商品鸠合,我方点进去,浏览商品细则,讨论一下要不要买,然后作念出决定。这个经由更慢,滚动率更低,但一朝成交,用户是在相对冷静的景色下作念的决议,退后悔的概率也就更低。

告白容量的结构性天花板

对于抖音这么的内容平台而言,委果赚大钱的是信息流告白,这是抖音贸易化的中枢。至于创作家我方在内容里接的品牌植入告白,即便平台参与分红,对平台营收的孝顺也仅仅很小的一块。

从这个特色上说,短视频和短剧这两种内容形态,在信息流告白的承载智商上存在自然的、浩大的互异。

短视频用户每小时可能刷上百条内容。

每刷完一条,就是一个自然的告白插入点。内容与告白的领域正本就拖拉。用户刷到一条告白,若是不感兴味,手指一划就以前了,体验去世极小。这种“高频、短时、低侵入”的特征,让短视频成为了有史以来最适合承载信息流告白的内容形态之一。

短剧统统不同。用户是带着连气儿追剧的心态在看。一集短剧可能合手续几分钟,用户的肃肃力是连贯的、千里浸的。若是在两集之间插入一条电商告白,体验上更接近长视频平台(优酷、爱奇艺)的贴片告白。而咱们齐知说念,贴片告白是用户最讨厌的告白神气之一。

通常一小时,短视频用户可能履历几百次自然的内容切换,每次切换齐是一个低摩擦的告白展示契机。短剧用户可能只履历二三十次剧集切换,而且每一次插入齐会打断心流,用户的阻难感权臣更强。

这意味着红果的信息流告白库存自然比短视频少得多,况且每个告白位的用户体验资本更高。

字节自然相称擅长试探况且股东用户的“容忍底线”,抖音的ad load一提再提,但用户黏性并莫得下跌。我我方纯独揽感受是,当今把什么转转、直播带货这些齐算上,抖音的ad load应该有30%。

红果畴昔不管怎样齐不可能作念到抖音的水平,这是另一个罢休其电贸易务限度的天花板。

一个自然的疑问是:既然红果电商在滚动服从、告白容量、GMV限度上齐濒临结构性敛迹,字节为什么还要把它升格为沉静部门?

抖音电商正在履历一个不可幸免的增速放宽限。

2022年,抖音电商GMV同比增长320%,那是直播电商风口最横暴的一年。2023年降至80%。2024年进一步降至约30%,全年GMV约3.5万亿。

2025年据称是4.2万亿,对应的增速场所独一26%,这照旧竖立在前一年的低增速基础上,即便这个增长率仍然远超行业平均水平。

抖音App里面的流量争夺越来越热烈,电商、腹地生计等多个业务齐在“挖矿”并吞个流量池。

在这么的配景下,字节国内电商需要找到新的增量进口。

红果的3亿月活,一个尚未被充分贸易化的浩大流量池,成为了最现实的选定。

红果电商罢黜了字节一贯的次第论。先在母体内滋长,用母体的流量和资源完成冷启动;跑通模式蕴蓄势能后,再分拆出来沉静作战,赐与充分的自主权和资源确立权。

这种组织张力是字节挣扎增速放缓的经典时候:当单一业务的增长弧线启动变平,就在里面孵化新的增长弧线,让它们相互竞争、相互补充,用组织的活力来弥补单点增长的不及。

若是红果电商能够跑通,那么“红果系”可能不会留步于电商。

红果短剧如故领有3亿月活和日均2小时的用户时长,这么的用户基础统统有可能承载更多的贸易化场景。

畴昔是不是也会有红果的腹地生计,字节是否在打造继“抖音系”“TikTok系”之后的第三个业务集群?

终

回到领先的问题:红果电商,能作念成吗?

若是“作念成”的圭臬是复制抖音电商的GMV限度,那谜底或者率是不行。

莫得直播的及时滚动智商,受限于短剧内容形态的告白容量天花板,加上更下千里的用户画像和可能更低的客单价,这些结构性身分决定了红果电商的GMV上限远低于抖音电商。

但显然不行只用这个圭臬来预计红果电商的成败。

红果电商的价值不在于成为“另一个抖音电商”。它的价值在于,用一种更轻、更慢、但可能更健康的神情,去触达抖音尚未隐蔽的用户和耗尽场景:更低的退货率、更感性的耗尽决议、更踏实的商家收入。

这些特征不会带来惊东说念主的GMV数字,但会带来更塌实的贸易生态。

这亦然一个对于电商行业的更大命题:当用户不是来“逛”、不是来“看直播”、而是来“追剧”的时刻,电商能作念成什么样?莫得东说念主知说念真的的谜底。

但在流量见顶的时间,一个领有3亿月活的未被充分贸易化的场景J9九游会体育,有着太大的念念象空间。