炒股就看金麒麟分析师研报体育游戏app平台,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

作家:芦哲(金麒麟分析师) 东吴证券首席经济学家、参谋所联席长处 ,中国首席经济学家论坛会员

核心不雅点

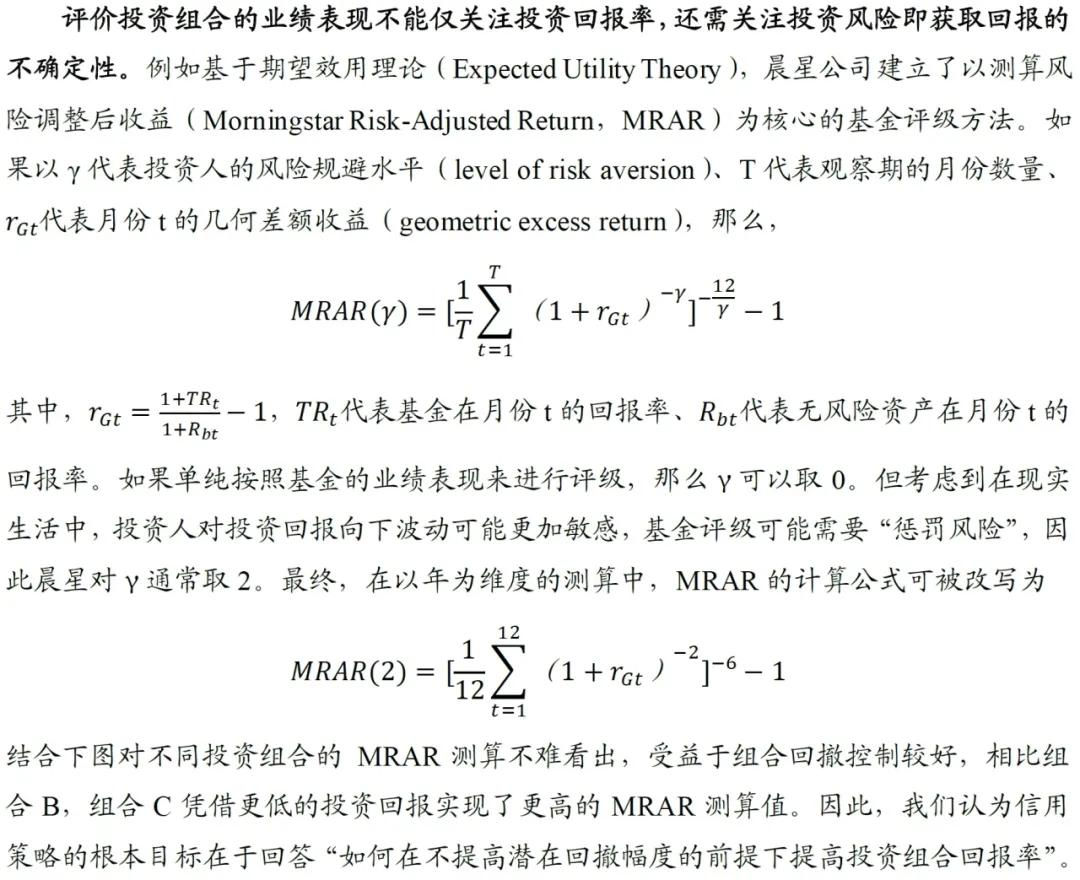

信用策略旨在回话“如安在不提升潜在回撤的前提下提升陈说率?” 基于2017年头至2024年11月中的国内债券数据,咱们分类计较了不同信用债的满盈利差与换手率,最终基于上述筹算的磋磨统共(简称“S-T磋磨统共”)判断该阶段信用利差的主导成分。

通过对上述数据的分析,咱们快要年国内债券阛阓的核心特征抽象为“波折化”、“国有化”、“信仰化”、“始终化”与“低利率化”。

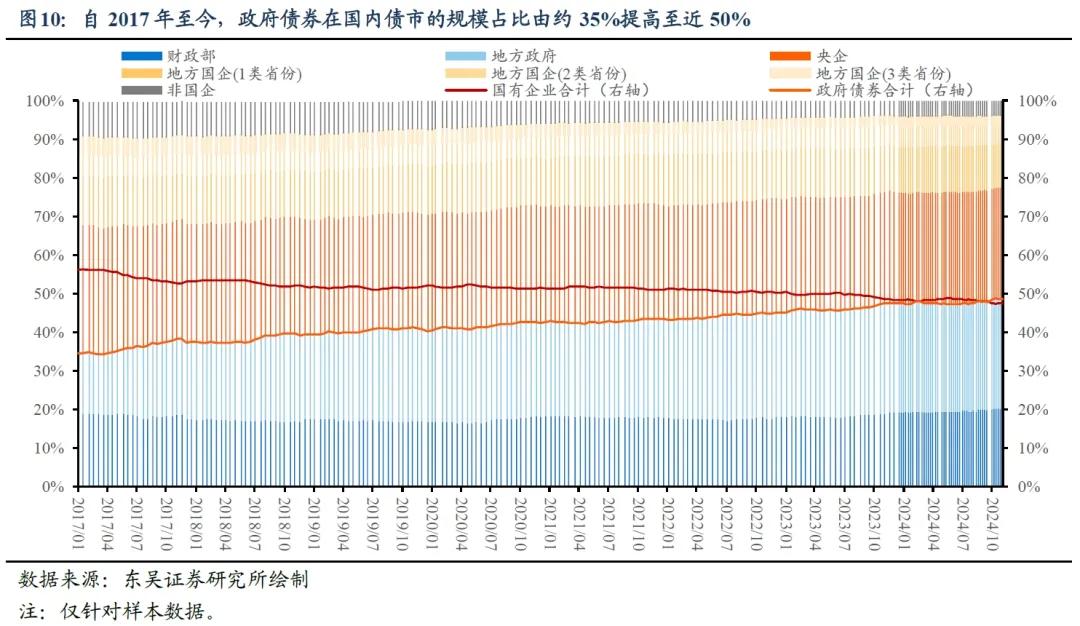

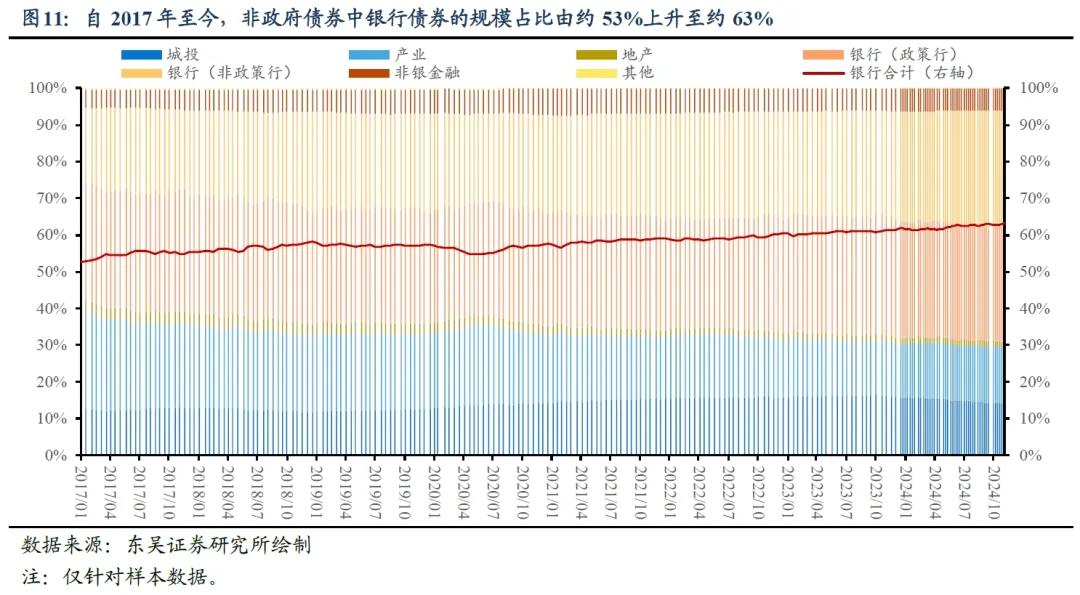

(1)波折化”与“国有化”:自2017年头于今,国内债市呈现出“城投举债向政府举债转换”、“实体企业平直发债向银行波折举债转换”的“波折化”特征,以及非国企债券占比重抓续下落的“国有化”特征。

(2)“信仰化”:自“一揽子化债”于今,产业类场所国企的“S-T磋磨统共”彰着提升至0.7-0.8区间,即场所国企债订价已不再区分“是否城投”,流动性风险已取代信用风险成为短期限(不跳动2年)场所国企债的核心订价成分。

(3)“始终化”与“低利率化”:“一揽子化债”后,信用债一、二级阛阓的估值核心均彰着下移。年头于今,世俗信用债加权平均刊行利率已抓续低于新发绽开式固收答理平均事迹基准。在“低利率化”的阛阓环境下,债市投资东谈主被动“向久期要收益”。

针对信用债往复盘与成就盘,鉴于资金属性不同,咱们给出了不同信用策略参考:

对于往复盘,建议在2024年12月至2025年1月技艺,若利率下行预期酿成,要点关爱①2年内非担保公募场所国企债、②1-4年期国有行次级债、③1-3年期主要股份行次级债。原因在于,上述债券在2024年1-8月利率“单边下行”期“S-T磋磨统共”相对较高,将来“利率长牛”时有可能复现2024年1-8月行情。

对于成就盘,建议要点关爱① 2至5年期央企产业债、②4至5年期国有行次级债、③3至5年期股份行次级债的成就价值。以最新一期(2024-11-15)数据为例,2至5年期央企产业债、4至5年期国有行次级债、3至5年期股份行次级债、4年期以上公募无担保场所国企债、4至5年期私募无担保场所国企债信用利差历史分位数(“历史技艺”取2024年头至最新一期)均跳动0.8,“安全垫”可能相对较厚。但是通过分析上述债券订价逻辑,对于4年期以上公募无担保场所国企债、4至5年期私募无担保场所国企债并不要点保举。核心原因在于,“一揽子化债”策略到期退出后,现时场所国企债的订价基石-以“央行应洪流动性借款”为核心的金融化债策略灵验提升场所国企受外部撑抓力度-将不复存在。迥殊是“2028年隐债清零”后,国企信用与政府信用将彰着切割, 2027至2028年上述场所国企债很可能将从头订价。

风险教唆:(1)对信用债刊行东谈主的公司属性及行业分类可能不够准确;(2)通过线性插值法估算不同期限信用债所对应的基准收益率可能不够准确;(3)样本未剔除失约或延期债券可能导致部分测算效果失真;(4)以换手率看成流动性风险的代表存在一定局限性;(5)部分发债场所国企败露对政府部门的应收账款类财务数据不全。

目次

1. 信用策略的根底标的是什么?

1.1. 信用策略旨在回话“如安在不提升潜在回撤的前提下提升陈说率?”

1.2. 将来一段时间,信用策略“防风险”或重于“博收益”

1.3. 若何通过测算磋磨统共捕捉信用债阛阓核心关爱点?

2. 连年国内债券阛阓有哪些特征?

2.1. 债市特征之“波折化”与“国有化”

2.2. 债市特征之“信仰化”

2.3. 债市特征之“始终化”与“低利率化”

3. 区分信用债往复盘与成就盘的信用策略

3.1. 非银类国有企业债

3.1.1. 信用债往复盘建议关爱部分2年内场所国企债

3.1.2. 信用债成就盘建议关爱2至5年期央企产业债

3.2. 银行债

4. 风险教唆

正文

1. 信用策略的根底标的是什么?

1.1 信用策略旨在回话“如安在不提升潜在回撤的前提下提升陈说率?”

1.2 将来一段时间,信用策略“防风险”或重于“博收益”

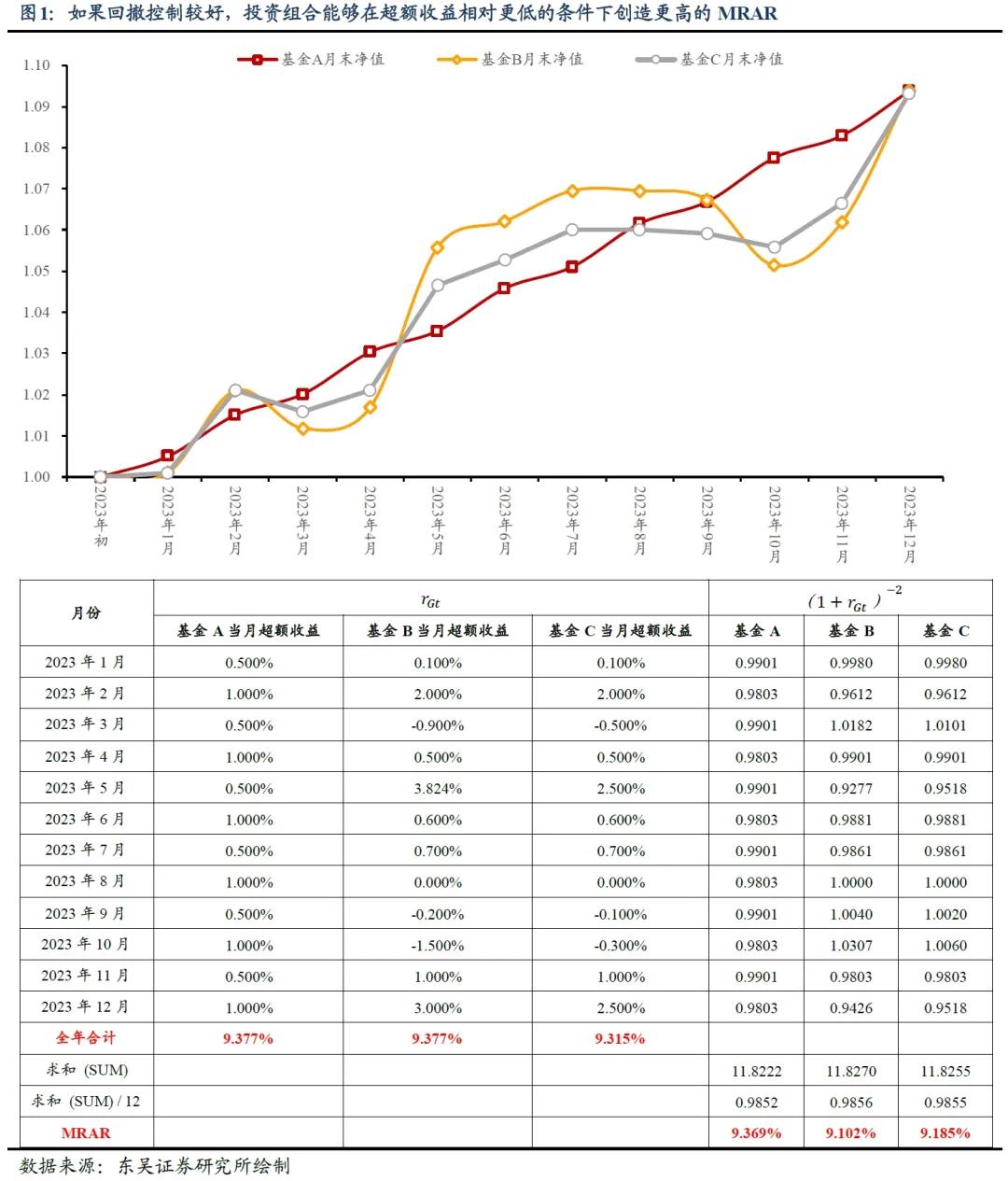

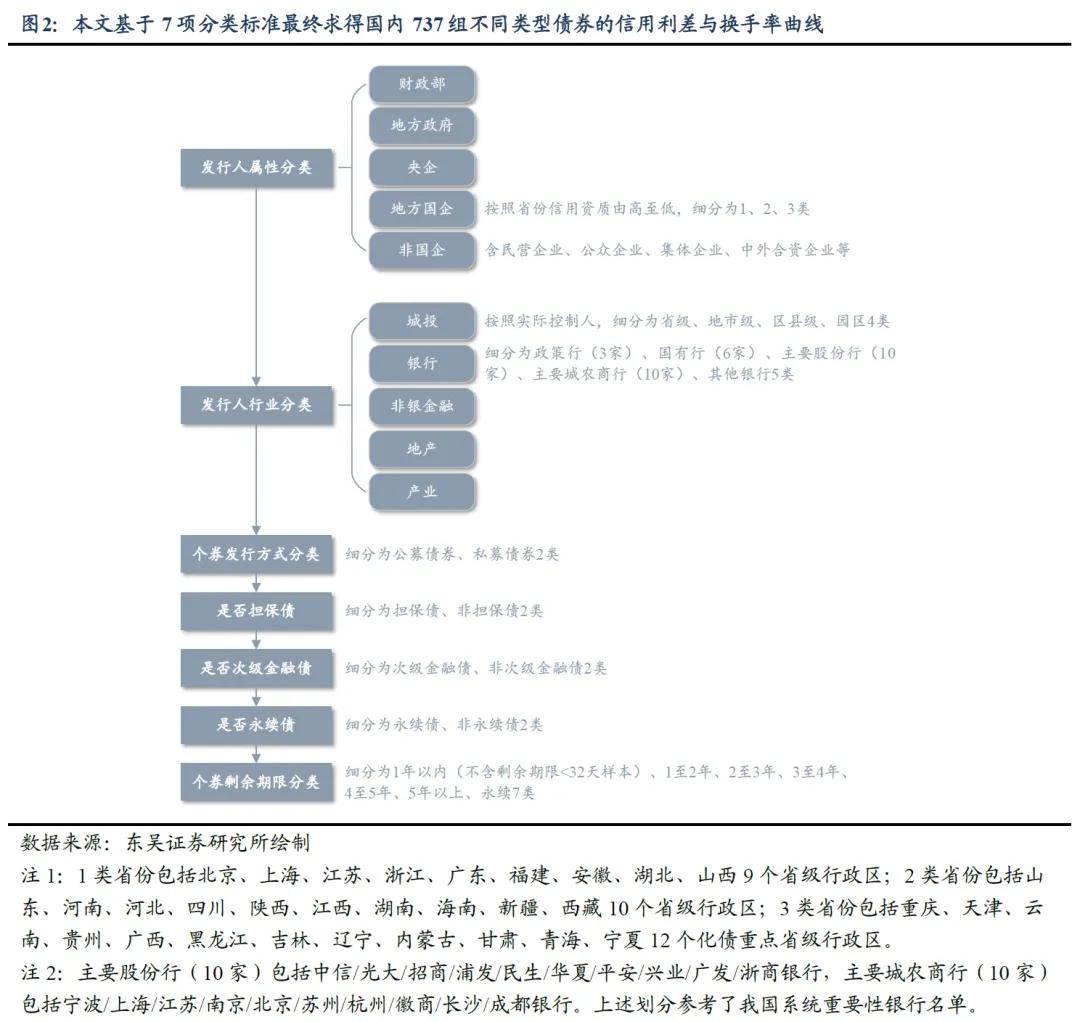

基于2017年于今的国内债市数据,咱们分类计较了不同信用债的满盈利差与换手率,最终基于上述筹算的磋磨统共判断该阶段信用利差的主导成分。针对2017年至2023年、2024年存续债券,咱们分别以双周、单周为单元测算了不同类型债券的满盈利差、换手率。以最新一期数据(对应往复日为2024年11月15日,全文同)为例,在剔除特定品种的债券、剩余期限低于32天的债券、穷乏剩余期限/中债估值/余额数据的债券后,本讲述所用样本数据遮蔽了国内债券阛阓约93%的债券。

自2023年三季度以来,在存量限制较高的多少类信用债中,场所国企债的信用利差收窄较为彰着,而这是“一揽子化债”与“债市钞票荒”的共同效果。一方面,以“央行应洪流动性借款”为核心的“一揽子化债”策略灵验缓释了投资东谈主对地皮出让下行导致场所财政压力加多,最终淘气场所国企外部撑抓力度的担忧,场所国企债的信用风险溢价有所收窄。具体而言,2023年7月24日,中共中央政事局会议提倡“要灵验退缩化解场所债务风险,制定实施一揽子化债决策”。随后,同庚11月8日,中国东谈主民银行行长潘功胜在2023金融街论坛年会上显露,为撑抓场所政府稳妥化解债务风险,金熔解决部门出台磋磨策略,调换金融机构与融资平台协商通过延期、借新还旧、置换等形式,分类施策化解存量债务风险。必要时,中国东谈主民银行还将对债务拖累相对较重地区提供应洪流动性贷款撑抓。基于中央层面在必要时可能提供应洪流动性借款撑抓的预期,投资东谈主对场所国企债所条件的信用风险溢价有所下落。

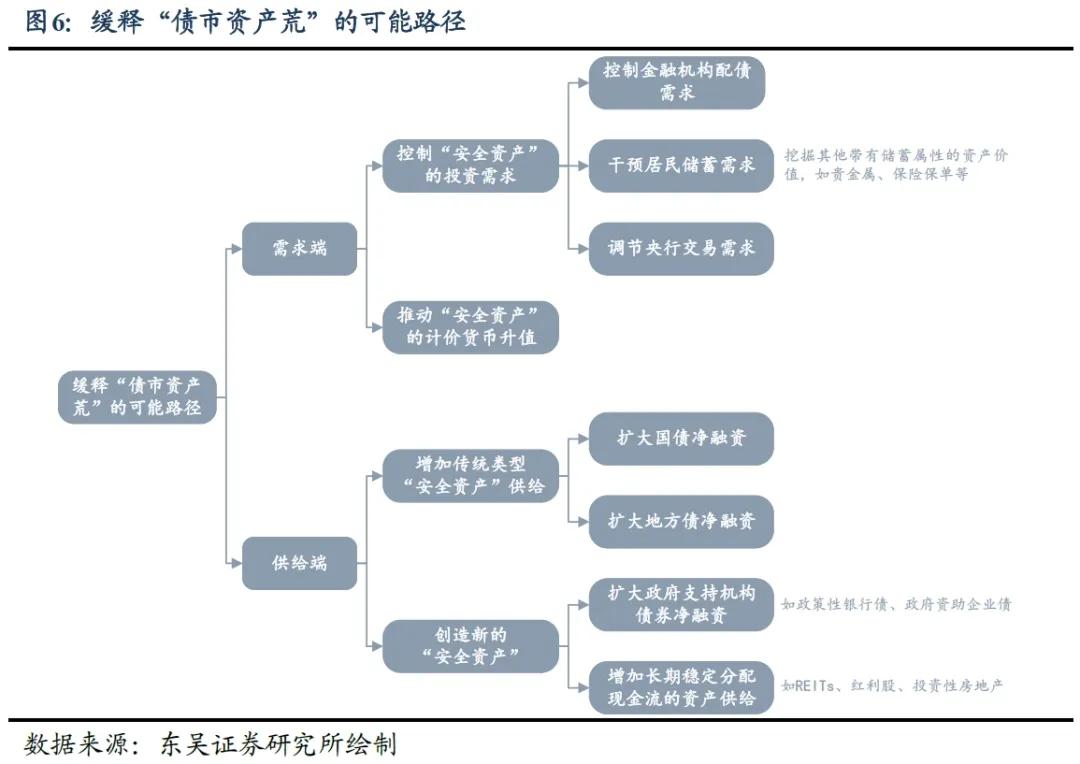

另一方面,如中国东谈主民银行在《2024年第一季度中国货币策略履行讲述》专栏所言,始终国债收益率主要响应始终经济增长和通胀的预期,同期也受到安全钞票清寒等成分的扰动。自2024年头以来,除经济增长预期成分外,更雄壮的是,投资东谈主对无风险钞票的需求举座有所飞腾,但受制于政府债券刊行节拍靠后、政府资助企业新增债券刊行较为克制、境内金融机组成就国外债券受外汇成分制约等问题,国内债市抓续处于“安全钞票荒”情状,因此以30年期国债收益率为代表的长端利率呈现“长牛”格式。探讨到即使信用利差处于历史低位,要是预期将来一段时天职基准利率下行概率较高,那么基准利率下行也能弥补信用利差过低所带来的浮亏风险,因此“债市钞票荒”股东同期场所国企债的信用利差进一步收窄。

瞻望2025年,“一揽子化债”利好或已基本出尽,财政刺激加码的阛阓预期可能对“债市钞票荒”逻辑组成挑战,因此信用债阛阓的利差波动可能有所加重,现时信用策略“防风险”或重于“博收益”。在“一揽子化债”方面,2024年11月8日财政部败露,针对2023年末国内存量14.3万亿元隐性债务,拟加多6万亿元场所政府债务名额置换存量隐性债务,2024-2026年每年安排2万亿元;同期,从2024年开动,一语气5年每年再行增场所政府专项债券中安排8000亿元,补充政府性基金财力,有意用于化债,累计可置换隐性债务4万亿元。一样2029年及以后年度到期的棚户区纠正隐性债务2万亿元仍按原条约偿还探讨,2028年之前场所需消化的隐性债务总数从14.3万亿元大幅降至2.3万亿元,平均每年消化额从2.86万亿元减为4600亿元,不到本来的1/6,化债压力大大减轻。现在,对于场所政府性债务化解的策略利好可能已基本出尽,受益于化债策略的信用债将来风险溢价进一步压缩的概率可能较低。

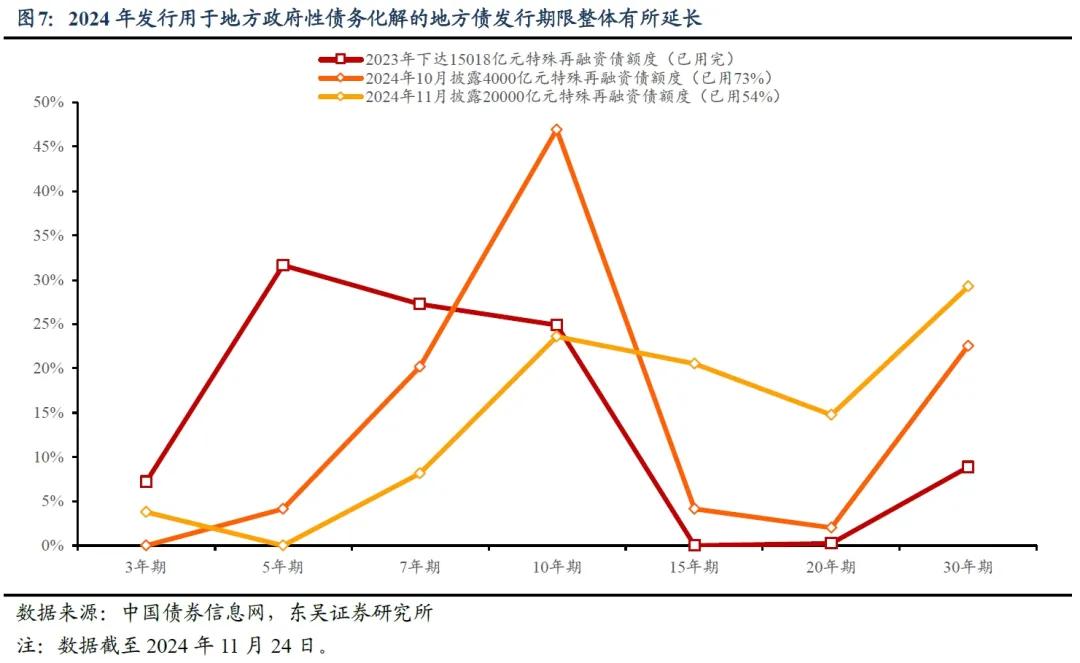

在“债市钞票荒”方面,为对冲国内经济发展压力、轻率国外环境的复杂变化,2025年赤字、迥殊国债、场所政府新增专项债等积极的财政策略法子有望进一步加码。基于中性预期测算, 2025年国内务府债券净融资限制可能将达到14.5万亿元,同比增长约32%,大约迥殊于2024年11月国内债券阛阓限制的8.4%。(参见表3)鉴于存量隐性债务对应的底层名堂可能收益性较弱,为得志场所债还本付息的磋磨条件,将来场所政府债券的刊行期限可能举座有所延迟(参见图7)。鉴于将来政府债券刊行放量大略率将缓解国内“债市钞票荒”场面,国债收益率的波动可能将有所提升,“将来基准利率下行以弥补信用利差过低”的信用债作念多逻辑或面对挑战。

此外,信用债提前偿还风险是将来2年需抓续关爱的潜在风险。原因在于,近期财政部安排2024年至2026年刊行6万亿元场所政府债券以置换存量隐性债务后,为加速隐性债务清零节拍、争取场所国企尽快退出“融资平台名单”,场所政府及磋磨刊行东谈主很可能股东提前偿还部分“涉隐债券”。在这依然由中,要是投资东谈主事前二级溢价买入的债券最终被按照面值提前偿还,投资东谈主或将蒙受一定赔本。(参见图8)

1.3 若何通过测算磋磨统共捕捉信用债阛阓核心关爱点?

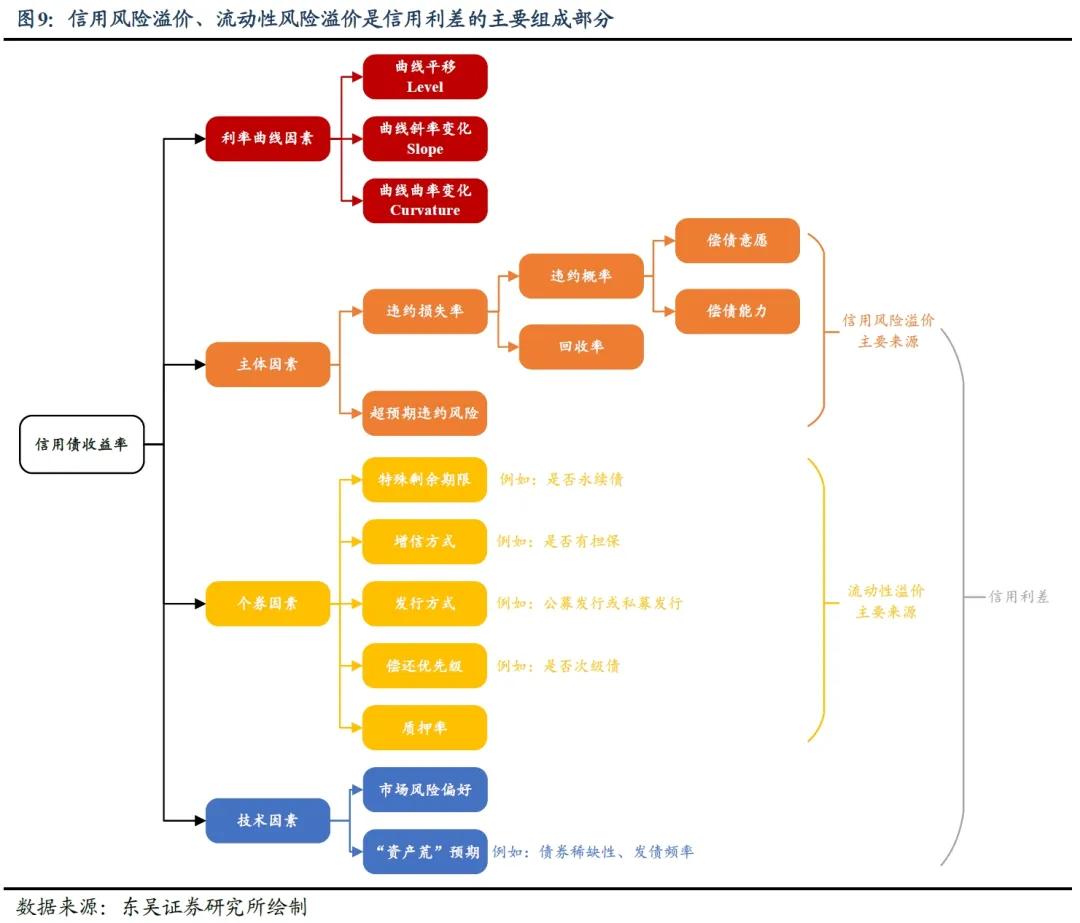

信用利差主要由信用风险溢价、流动性风险溢价组成。要是将国内信用债中债行权估值与同期限中债国开债收益率的差值界说为信用利差,那么信用利差主要响应了投资东谈主因承担信用风险、流动性风险而条件的溢价。探讨到在实操中咱们很机密散对信用风险溢价、流动性风险溢价的精确定量计较,因此咱们参考区间日均换手率推断国内信用债的流动性风险溢价,该筹算的计较公式为

针对某一特定时间的不同类型信用债,通过计较其信用利差与换手率的磋磨统共(后文简称“S-T磋磨统共”),咱们不错判断该阶段主导其信用利差的核心成分。

2. 连年国内债券阛阓有哪些特征?

通过对本文所用2017年至2024年国内债券阛阓数据的磋磨分析,咱们快要年国内债券阛阓的核心特征抽象为“波折化”、“国有化”、“信仰化”、“始终化”与“低利率化”。若无迥殊讲解,下文分析时所针对的数据均为样本数据而非全阛阓数据,二者的区别主要来自样本数据剔除了剩余期限低于32天的债券、穷乏剩余期限或中债估值或余额等要道数据的债券。

2.1 债市特征之“波折化”与“国有化”

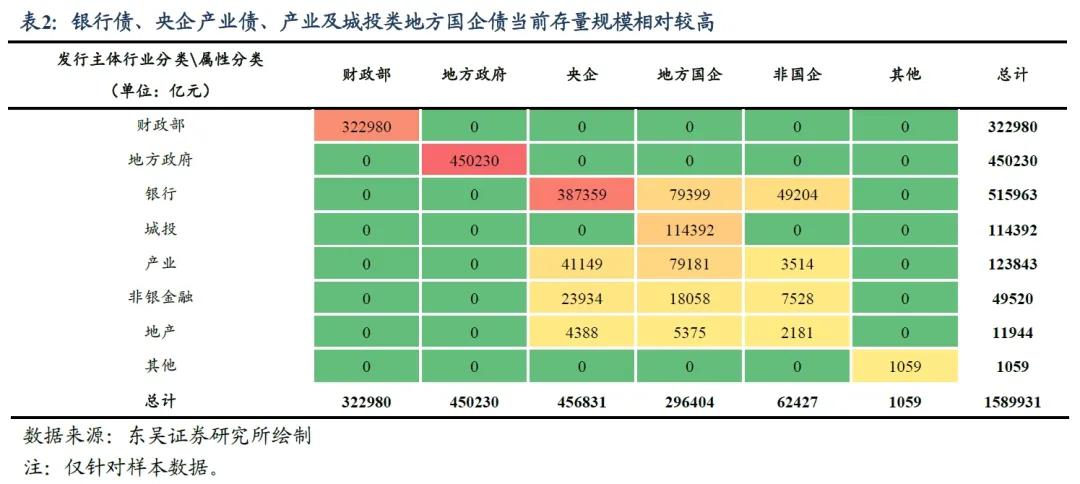

自2017年头于今,国内债市呈现出“城投举债向政府举债转换”、“实体企业平直发债向银行波折举债转换”的“波折化”特征,以及非国企债券占比重抓续下落的“国有化”特征。从具体数据看,(1)从刊行东谈主属性看:2017年1月13日,在样本数据中,财政部与场所政府刊行的债券限制占比为35%、央企与场所国企刊行的债券限制占比为56%。但2024年11月15日,在样本数据中,财政部与场所政府刊行的债券限制占比已飞腾至49%、央企与场所国企刊行的债券限制占比为47%。(2)从刊行东谈主行业类型看:在非政府债券中(全样本数据剔除财政部与场所政府刊行的债券),银行类主体刊行的债券占比由2017年1月13日的53%飞腾至2024年11月15日的63%。(3)从非国企的债券限制占比看,自2017年头于今,非国企债券在国内债市的限制占比由一度跳动9.5%下落至不及4%。

2.2 债市特征之“信仰化”

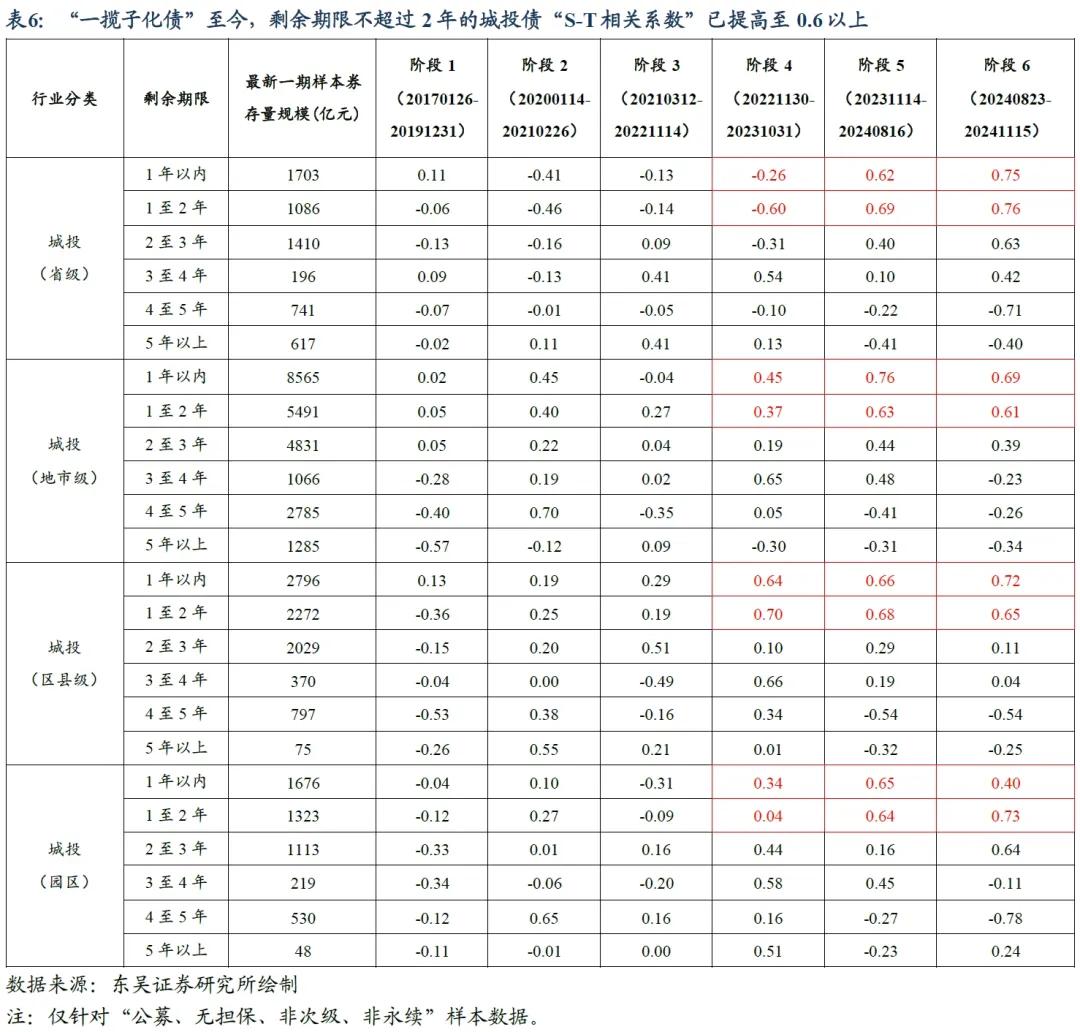

参考国内信用债阛阓的变动趋势,咱们将2017年头于今的信用债阛阓辩认为5个阶段。具体分别为(1)2017年1月至2019年12月新冠疫情爆发前的阶段1、(2)2020年1月至2021年2月新冠疫情爆发后、地产行业风险尚未开动大鸿沟表现的阶段2、(3)2021年3月至2022 年11月新冠疫情仍在抓续、地产行业风险抓续表现的阶段3、(4)2022年11月至2023年10月地皮出让阛阓低迷导致地产行业风险向场所财政、城投行业传导的阶段4、(5)2023年11月至2024年8月地产债风险基本出清、“一揽子化债”灵验缓释城投债风险的阶段5、(6)2024年8月于今“一揽子化债”抓续真切,但利率波动有所加大、信用利差过低导致低流动性信用债往复不畅的阶段6。

现在场所国企债订价已不再区分“是否城投”。结合2020年永煤信用风险事件分析,除城投类场所国企外,产业类场所国企发生超预期债券失约或信用风险会聚表现,大略率也将对所在区域的经济金融及招商引资环境产生较强负面影响,因此出于在面对迫切信用风险事件时场所政府可能“无永诀救助”腹地国企的“信仰”,现在场所国企债订价已不再区分“是否城投”。响应在数据上,在阶段1至4,产业类场所国企的信用债满盈利差、换手率并未展现出强磋磨性。但在阶段5至6即2023年11月于今,产业类场所国企的“S-T磋磨统共”彰着提升,其满盈值已阶段性涉及0.6-0.7区间;城投类场所国企的“S-T磋磨统共”亦彰着提升至0.6甚而0.7以上。

流动性风险已取代信用风险成为短期限(不跳动2年)场所国企债的核心订价成分。2023年,继7月24日中央政事局会议提倡“要灵验退缩化解场所债务风险,制定实施一揽子化债决策”后, 11月8日中国东谈主民银行行长在2023金融街论坛年会上显露,为撑抓场所政府稳妥化解债务风险,金熔解决部门出台策略调换金融机构与融资平台协商通过延期、借新还旧、置换等形式分类施策化解存量债务风险。必要时,中国东谈主民银行还将对债务拖累相对较重地区提供应洪流动性贷款撑抓。在央行可能提供济急资金以呵护融资平台信用的预期下,信用债投资东谈主对城投债的信用风险担忧大幅缓解,迥殊是短期限(不跳动2年)的城投债到期兑付的细目性相对更强,流动性风险取代信用风险成为影响磋磨债券信用利差的核心成分,如表5所示,产业类场所国企债亦是如斯。从数据上看,在阶段5-6即2023年11月于今,城投类场所国企的信用债满盈利差、换手率磋磨性彰着提升,短期限债券对应的“S-T磋磨统共”大多跳动0.6,甚而跳动0.7。

2.3 债市特征之“始终化”与“低利率化”

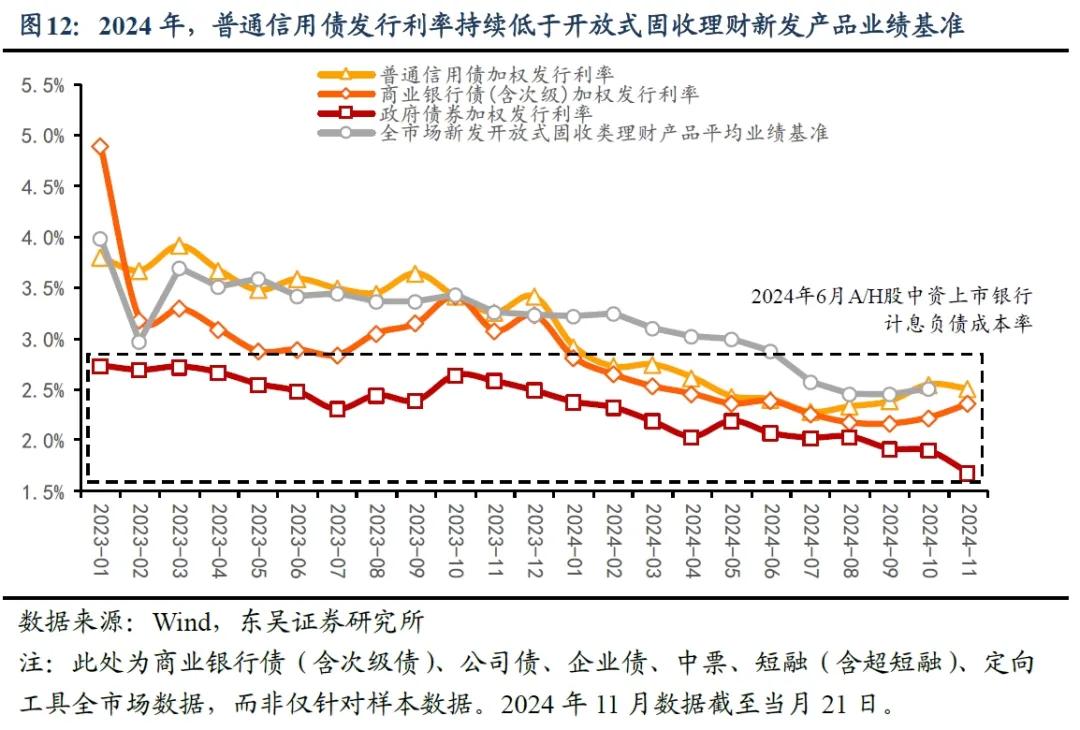

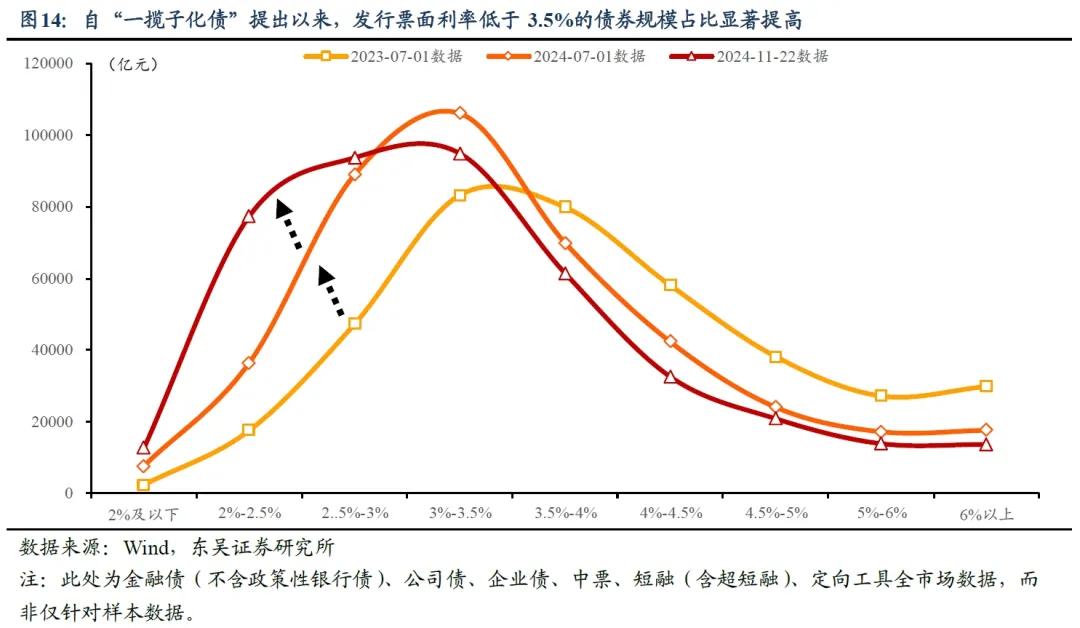

“一揽子化债”后,信用债一、二级阛阓估值核心均彰着下移,呈现出“低利率化”特征。自2023年三季度起,受益于“一揽子化债”策略迥殊是“央行应洪流动性借款”的落地,场所国企的信用风险溢价彰着下落,进而带动统统阛阓的风险偏好彰着转换。从债券价钱看,自2023年7月初至2024年7月初,在二级阛阓上,中债行权估值在3.5%及以下的信用债限制占比由72.2%大幅提升23.5个百分点至95.7%;在一级阛阓上,票面利率在3.5%及以下的信用债限制占比由38.6%大幅提升18.8个百分点至57.4%。与固收类答理产物的事迹基准对比看,2024年1月,国内世俗信用债加权刊行利率环比下落0.49个百分点至2.92%,低于同期全阛阓新发绽开式固收类答理产物平均事迹基准(3.22%)约0.3个百分点,尔后二者抓续倒挂(参见图12),新发固收类答理产物被动在“纯债票息策略”外寻找新的事迹增长点。

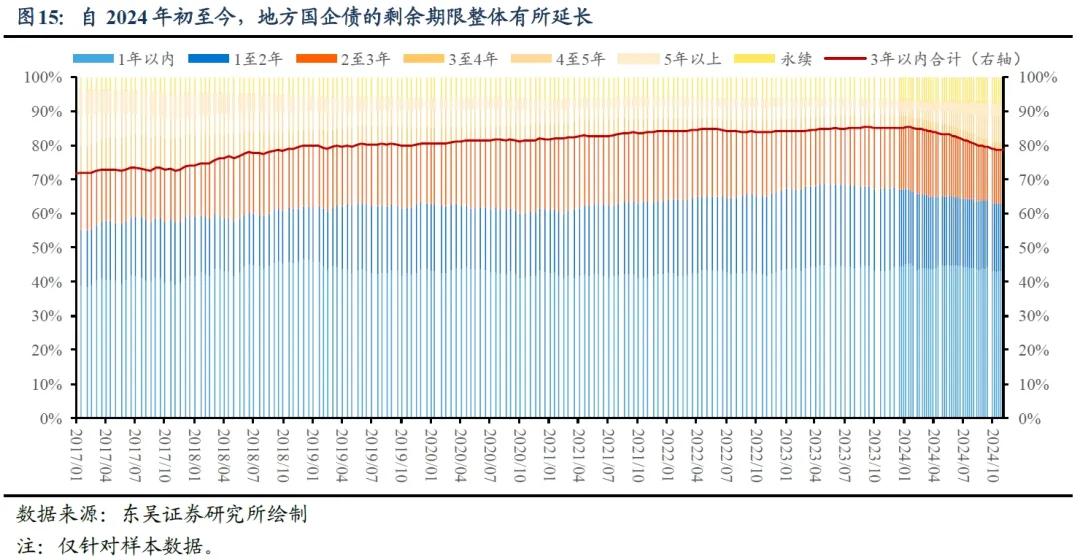

2024年,在信用债“低利率化”趋势下,债市投资东谈主被动“向久期要收益”,最终信用债剩余期限举座延迟,超始终国债收益率呈现“长牛”格式。与2023年12月29日场所国企债中剩余期限不跳动3年的债券限制占比高达85.1%比较,2024年11月15日,场所国企债中剩余期限不跳动3年的债券限制占比已下落至78.8%,降幅约为6.4个百分点。同期,一样探讨政府债券、央企债后,剩余期限不跳动3年的债券限制占比由48.9%下落至46.4%,降幅约为2.5个百分点。

3. 区分信用债往复盘与成就盘的信用策略

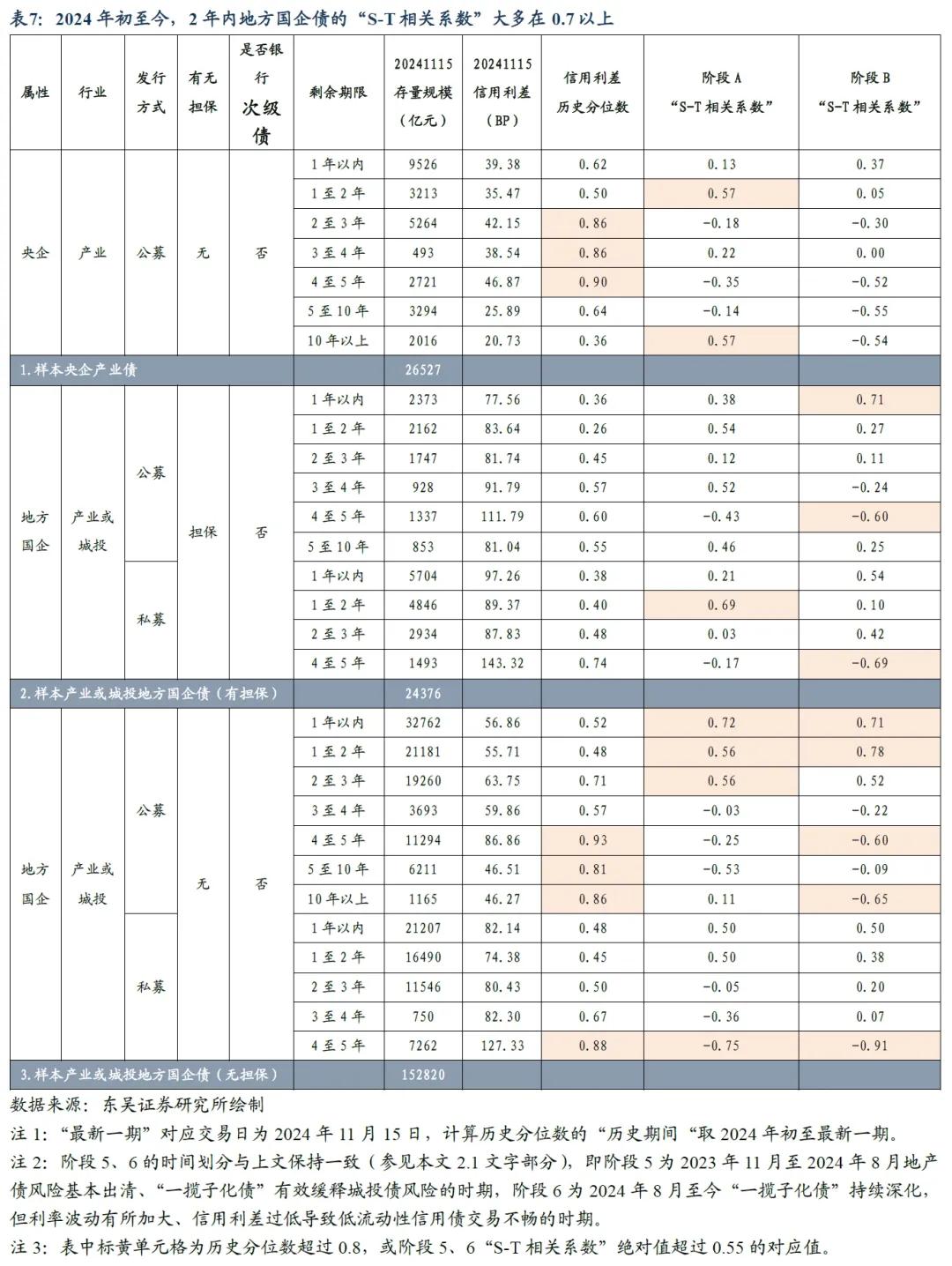

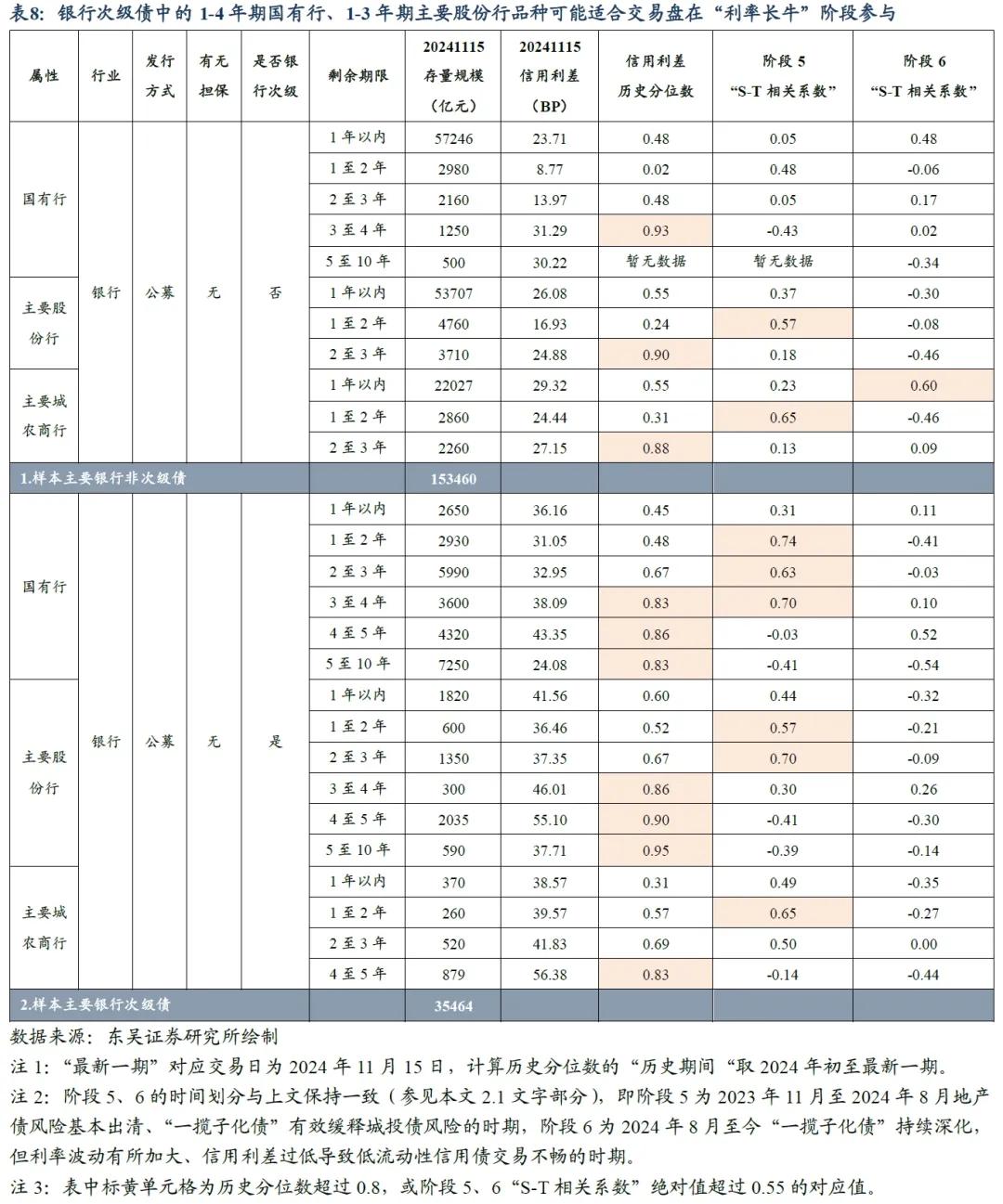

针对信用债往复盘、成就盘,咱们分别给出了建议要点关爱的不同债券弧线。针对央企产业债、场所国企产业或城投债、银行债3类核心信用债品种,在剔除永续债、细分类型存量债限制低于200亿元的样本后,咱们按照刊行形式、有误担保、是否银行次级债、剩余期限4类标准分组,最终计较了核心信用债的满盈利差历史分位数、“S-T磋磨统共”等要道筹算(参见表7、8)。最终,针对信用债板块以波段往复赚取老本利得为核心的往复盘、以抓有至到期为核心的成就盘2类不同群体,咱们分别给出了建议关爱的债券弧线。需要提防的是,由于以换手率推断流动性风险溢价既莫得响应未成交的报价信息,也莫得响应成交价钱偏离估值进程,因此“S-T磋磨统共”的测算面对一定局限性,在参考“S-T磋磨统共”制定信用策略时,必须结合投资东谈主本身对阛阓趋势的主不雅分析。

3.1 非银类国有企业债

3.1.1 信用债往复盘建议关爱部分2年内场所国企债

对于信用债往复盘,建议在2024年12月至2025年1月技艺,若利率下行预期酿成,要点关爱2年内非担保公募场所国企债的投资价值。对于短期限、非担保类型场所国企产业或城投债,2024年公募刊行对应弧线“S-T磋磨统共”多在0.6以上,但私募刊行对应弧线“S-T磋磨统共”多在0.5傍边。结合阛阓趋势分析,这可能响应出(1)在2024年1月上旬至8月中旬利率债阛阓“单边下行”期,上述短期限债券抓有东谈主出现“惜售”热诚,卖盘不及导致上述短期限债券的换手率、满盈利差均有所下落。(2)但自2024年8月下旬以来,利率债阛阓的诊疗有所加重(参见图4),“将来基准利率下行以弥补信用利差过低”的信用债作念多逻辑面对挑战,因此部分上述短期限债券抓有东谈主出于止盈、轻率会聚度超限、轻率产物赎回等原因加大抛售力度,上述短期限债券的换手率、满盈利差同步提升。

结合近期阛阓趋势看,出于对年内场所债供给、央行是否通过降准或定向刊行等形式相助场所债置换隐性债务、2025年赤字率标的是否大幅上调、央企刊行“稳增长扩投资专项债”是否将成为“新常态”等成分的担忧,债券阛阓对经济增长预期及债市“钞票荒”预期不对相对较大。

咱们建议信用债往复盘在债券类型方面要点关爱2年内场所国企债,在参与时点方面要点关爱债券阛阓对上述问题酿成较为一致预期的时点,即在2024年12月至2025年1月技艺可探讨是否加大对2年内场所国企债的成就力度,若利率下行预期酿成,后续磋磨债券可能出现雷同于阶段5时间的走势。此外,4至5年期私募刊行的无担保场所国企债可能也值得关爱。

3.1.2 信用债成就盘建议关爱2至5年期央企产业债

结合国企债券的订价逻辑演变、信用利差历史分位数看,2至5年期央企产业债可能值得信用债成就盘近期要点关爱。对于“S-T磋磨统共”并无彰着特征的信用债弧线而言,磋磨债券的信用利差可能与换手率乃至流动性的磋磨性不高,投资东谈主仍需对其信用风险张开分析。对于近期信用利差历史分位数跳动0.8的弧线而言,磋磨债券的信用利差“安全垫”可能相对较厚,具体包括4年期以上公募无担保场所国企债、4至5年期私募无担保场所国企债、2至5年期央企产业债3类。

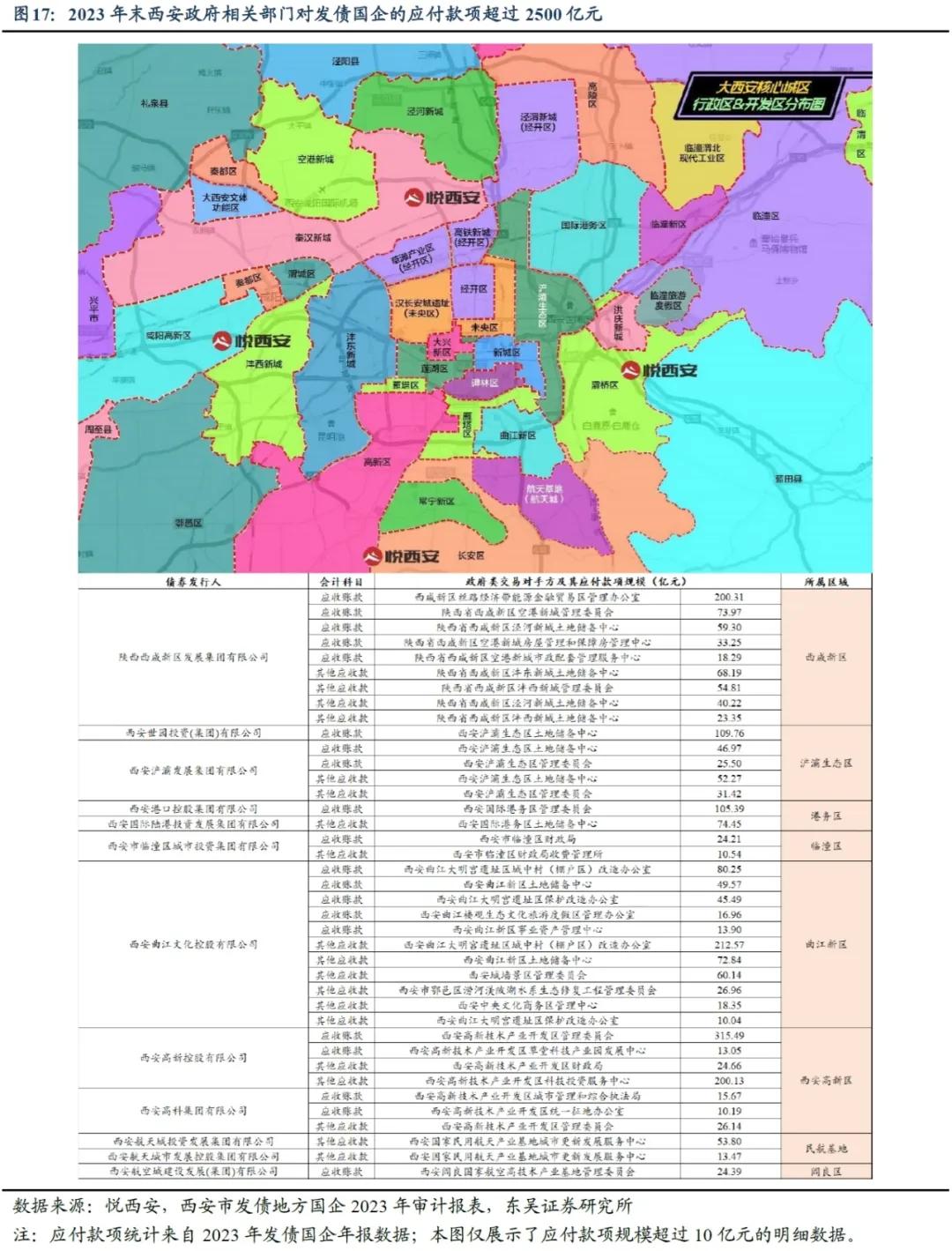

从订价逻辑演变角度看,4年期以上的场所国企债面对重订价风险,因此在上述3类债券中,保举信用债成就盘要点关爱2至5年期央企产业债。对于场所国企债而言,在“一揽子化债”与“2028年隐债清零”条件下,探讨到好多“名单内融资平台”现在仍包袱着存量隐性债务,因此咱们合计场所可能需要束缚压降“名单内融资平台”数目,在2025年探讨将低层级融资平台压降至每区域各1家;在2027年探讨终结“名单内融资平台”的通盘退出,为下年“隐债清零”任务预留操作空间;最终在2028年终结“隐债清零”标的,进而完成政府信用与国企信用的完全切割。因此,从信用债订价逻辑看,现时场所国企债的订价基石所以“央行应洪流动性借款”为核心的金融化债策略灵验缓释了投资东谈主对场所财政压力淘气场所国企外部撑抓力度的担忧,但这一逻辑在“2028年隐债清零”后大略率将不复存在。自2027年至2028年,场所国企债可能将面对较为彰着的债券价钱回调风险,即回顾至“区域分化”行情。届时,投资东谈主可能需要要点关爱(外部撑抓意愿方面)不同发借主体应收政府磋磨部门账款数据(案例参见图17),安妥关爱(外部撑抓武艺方面)2024年推出的央地财税体制更正、场所债置换隐性债务等策略对不同区域财政基本面的影响。

3.2 银行债

对于信用债往复盘,预期将来利率抓续下行时建议要点关爱银行次级债中的1-4年期国有行、1-3年期主要股份行,安妥关爱1-2年期主要城农商行品种。在2024年1月上旬至8月中旬利率债阛阓“单边下行”期,1-4年期国有行次级债、1-3年期主要股份行次级债、1-2年期主要城农商行次级债3类次级债的“S-T磋磨统共”彰着较高,磋磨品种可能安妥信用债往复盘在预期将来利率抓续下行阶段要点关爱。关联词,自2024年8月下旬以来,利率债阛阓的诊疗有所加重,由于贸易银行次级债时常呈现“基准利率波动放大器”的特征,因此主要银行次级债的进展并不尽如东谈宗旨,“S-T磋磨统共”清寒较为彰着的特征。将来,可能唯有在预期利率将抓续下行、阛阓不对相对较小时,上述债券要点关爱的价值才相对较高。

对于信用债成就盘,若对债券估值波动不甚明锐,建议关爱信用利差处于相对高位的国有行、主要股份行债券,如4至5年期国有行次级债、3至5年期股份行次级债。要是以2024年11月15日信用利差历史分位数是否高于0.8为判断依据,那么(1)在非次级债中,3至4年期国有行、2至3年期主要股份行品种、2至3年期主要城农商行品种;(2)在次级债中,3至10年期国有行、3至10年期主要股份行品种、4至5年期主要城农商行品种或值得关爱。其中,4至5年期国有行次级债、3至5年期股份行次级债最新一期信用利差均跳动40BP,在兼顾流动性与收益的前提下,或值得要点关爱。

4. 风险教唆

(1)对信用债刊行东谈主的公司属性及行业分类可能不够准确;(2)通过线性插值法估算不同期限信用债所对应的基准收益率可能不够准确;(3)样本中式时未剔除失约或延期债券可能导致部分测算效果失真;(4)以换手率看成流动性风险的代表存在一定局限性;(5)部分发债场所国企败露对政府部门的应收账款类财务数据不全。

来自讲述《基于利差与换手率的信用策略现实——2025年度瞻望(四):信用债》

——————

点击下方原文并吞加入会员|首席社体育游戏app平台

]article_adlist--> 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP